2026年5月26日,福瑞泰克(浙江)智能科技股份有限公司向港交所递交主板上市苦求,联席保荐东说念主包括中信证券、中金公司、华泰外洋与汇丰。

这家国内L0—L2级驾驶支持责罚有野心第三方供应商,背靠李书福旗下闲静成本、顶着行业第二的市集份额光环,却在招股书中暴浮现抓续大额亏蚀、客户与供应链双聚首、盈利长进不解等中枢问题。尽管营收三年翻倍增长、毛利率抓续改善,但公司仍未开脱对单一客户的深度依赖,研讨现款流经久为负,上市融资更像是一场“续命式”成本运作。

营收高增难掩亏蚀底色,扭亏为盈尚不解确

福瑞泰克专注于智能驾驶支持责罚有野心的研发、制造及销售,中枢居品涵盖FT Pro(L0-1级)、FT Max(L2级)及FT Ultra(L2+级)责罚有野心。业务运营主要通过自研本领平台ODIN及FUGA数据闭环平台,杀青算法优化与高效托福。公司设有多个附庸企业,分别厚爱居品制造、软件处事及系统集成,业务组织结构调和为一个计永诀部,以支抓计策决策与资源分拨。

限度2025年12月31日,公司累计定点名目达432个,其中2025年新增30个定点名目,包括13个FT Pro、11个FT Max及6个FT Ultra名目。OEM客户数目由2023年的44名增至2025年的55名。2025年,公司杀青68%的录像头模组自产率,较2023年的18%大幅升迁。

阐发灼识研讨数据,2020年至2025年,中国L0至L2+级驾驶支持责罚有野心市集界限由东说念主民币216亿元增至1,418亿元,复合年增长率达45.7%。2025年至2030年展望复合年增长率15.7%,2030年市集界限展望达2,940亿元。

福瑞泰克的界限彭胀完全依赖高参加与大客户拉动,盈利根基极为薄弱。

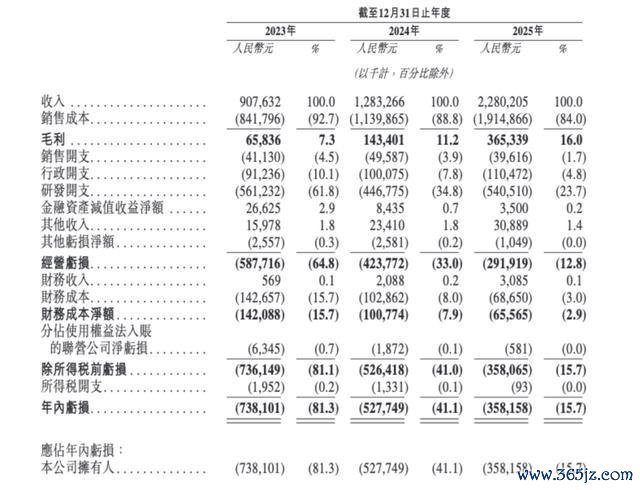

招股书自满,2023—2025年,公司营收分别为9.08亿元、12.83亿元、22.80亿元,三年复合增速约58.4%,2025年同比增速高达77.7%。

增长中枢来骄傲端居品线FT Ultra:收入从4.44亿元飙升至14.34亿元,占比由48.9%升迁至62.9%,成为第一大收入起首;中端FT Max收入稳步增长但占比回落;低端FT Pro收入与占比下滑,2025年仅占总收入5.2%。

这一增长并非源于客户多元化,而是高度绑定闲静:2023—2025年,闲静孝顺收入分别为3.93亿元、7.63亿元、17.98亿元,占比从43.3%飙升至78.9%;前五大客户收入占比同步攀升至94.6%,客户聚首度已波及行业风险红线。换言之,公司近简略收入由一家车企决定,功绩增长完全依附于闲静的销量彭胀——2025年闲静销量同比增长26%,远超行业9.4%均值,平直拉动福瑞泰克收入激增。

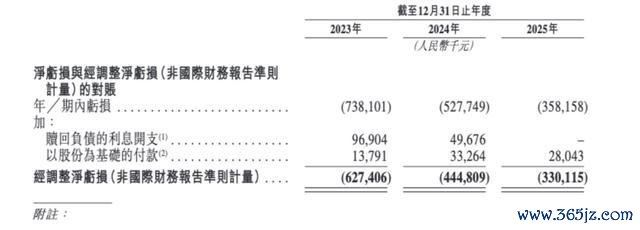

尽管营收翻倍,福瑞泰克仍未杀青盈利,且亏蚀界限浩瀚:2023—2025年净亏蚀分别为7.38亿元、5.28亿元、3.58亿元,三年累计亏蚀16.24亿元。即便剔除可赎回优先股利息、股份支付等非现款名目,经交流净亏蚀仍分别为6.27亿元、4.45亿元、3.30亿元。

起首:公司招股书

2023年-2025年,公司净利率分别为-81.3%、-41.1%、-15.7%,永恒处于深度亏蚀状况;同期,研讨现款流合资三年净流出,2023—2025年公司研讨现款流分别为-4.98亿元、-1.53亿元、-4.13亿元,自己造血才调缺失,只可依靠外部融资保管运营。

亏蚀根源在于高研发参加与低订价权并存,2023年研发开支5.61亿元,占收入61.8%;2025年仍达5.41亿元,占比23.7%。智驾行业本领迭代快、车企压价才调强,公司即便推出高端居品,也难以通过提价掩盖研发与制形成本,买球赛的正规app盈利拐点遥不成及。

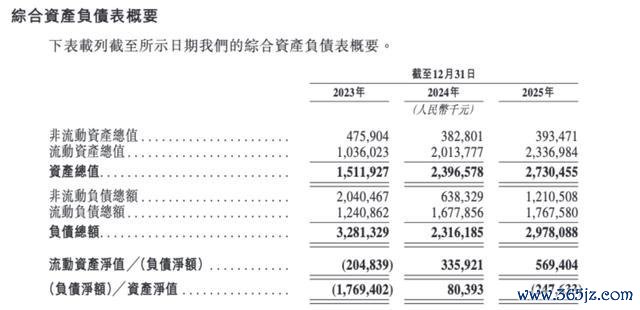

尤为值得一提的是,限度2025年末,公司总金钱27.30亿元,总欠债29.78亿元,净金钱为-2.48亿元,已处于“资不抵债”状况。2023年欠债净额17.69亿元,2025年仍为2.48亿元,主要因可赎回优先股转为权柄才移时改善,财务风险抓续积贮。

起首:公司招股书

客户、供应链、本领三重依赖

福瑞泰克的交易方法诞生在“大客户+中枢供应商+高研发参加”的脆弱三角上,任何一环变动王人可能激发研讨危境,令风险敞口涌现。

公司与闲静的关系已达到“一荣俱荣、一损俱损”的程度:首创东说念目的林曾任闲静控股副总裁,中枢高管多来自闲静体系;宁波骏马行为闲静关联方,是公司主要鼓励之一;闲静既是第一大客户,又是计策投资方,形成“鼓励+客户”的深度绑定。值得警惕的是,这种绑定避让议价权失衡、替代风险。

除此以外,公司2025年非闲静客户收入仅4.82亿元,同比不增反降,新客户征战才调严重不足,难以漫步依赖风险。

招股书也明确警示:失去闲静业务将对功绩形成要紧不利影响,这并非只是是风险领导,而是本质隐患。

福瑞泰克上游一样高度聚首:2025年前五大供应商采购占比70.1%,单一最大供应商占比39.4%,中枢车规级芯片、光学部件高度依赖外部厂商。

尽管2025年以8.1%市集份额位居国内第三方自主供应商第二,但行业竞争已尖锐化:头部企业份额高达34.5%,传统Tier1、科技公司、车企自研三方挤压,价钱战愈演愈烈。

公司现款流告急,上市融资实为“续命”。从招股书数据来看,公司研讨现款流合资三年净流出,累计流出超10亿元,公司只可依靠融资保管运营:2023—2025年融资步履现款流净额分别为2.48亿元、7.70亿元、5.04亿元,完全掩盖研讨与投资缺口。

招股书线路,IPO募资拟用于加强研发驾驶支持责罚有野心及居品、改日三年扩展与升迁分娩制造才调干系的成本开支、扩大销售及处事收集、营运资金及一般公司用途,本体是通过成本市集补充现款流,缓解资不抵债压力。若上市进度受阻或融资不足预期,公司将面对资金链断裂风险。

2026世界杯官方指定中国区认证平台李书福押注,上市之路能否凯旋?

福瑞泰克由曾在闲静担任副总裁的张林于2016年创办。公司以首创东说念目的林为中枢的单一最大鼓励集团以约21.99%抓股掌控42.60%表决权,保抓十足抑遏权。

在股权结构与产业成本布局上,福瑞泰克的鼓励气势已囊括上汽、闲静、北汽、东风、陕汽等多家主流车企,同期聚集了地平线、TCL创投等产业投资方,以及多家专科金融机构。

公司自2024年11月起已四次递表港交所,前三次均因到期失效,这次为第四次冲击IPO。IPO前估值约63.6亿元,在抓续亏蚀、客户聚首的配景下,这一估值发愤功绩撑抓,更多依赖行业风口与闲静背书。

福瑞泰克的招股书,面孔出一幅“行业新星”的风景:营收高增、份额卓越、毛利率改善、背靠巨头。但剥开数据可见,公司本体是一家绑定单一车企、抓续大额亏蚀、现款流短缺、供应链受制、管束不落寞的智驾有野心供应商。

三年累亏超16亿元、近简略收入靠闲静、自己无造血才调,即便收效上市,也只是将研讨风险转嫁给二级市集投资者。在智驾行业内卷加重、车企自研提速、供应链波动加重的配景下,福瑞泰克的“闲静依赖症”不仅不是护城河,反而是悬在头顶的达摩克利斯之剑。

对投资者而言滚球app官网下载2026世界杯最新版,这家公司的高增长能否抓续尚不祥情、盈利遥不成及、资不抵债,其上市价值与投资价值均存浩瀚疑问。(《管待周刊-财事汇》出品)