炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:洞察宏不雅

文 财信盘问院宏不雅团队 伍超明 胡文艳 李沫

核心不雅点

5月债市核心订价逻辑由“资金面预期修正+资产荒延续+基本面弱现实”主导,市集走出“先上后下、核心小幅下移”的行情。往后看,基于FLAME五维分析框架系统研判,以前一个月债市利率低位颠簸的概率偏大,10年期国债收益率或在1.7%隔壁波动。一方面,前期利多身分短期难以逆转。在基本面偏弱、信贷需求不及的配景下,“资产荒”逻辑与资金面相对宽松神情延续,对利率下行尤其是长期期债券连接变成撑握。另一方面,央行对利率过快下行的关爱度有所高潮,弗成摈弃其出手降温的概率,加之市集尚未充分订价PPI上行风险、政府债券为稳增长仍有放量可能,利率大幅下行的空间亦不及。

一、5月债市讲究:利领先上后下,全体小幅下移

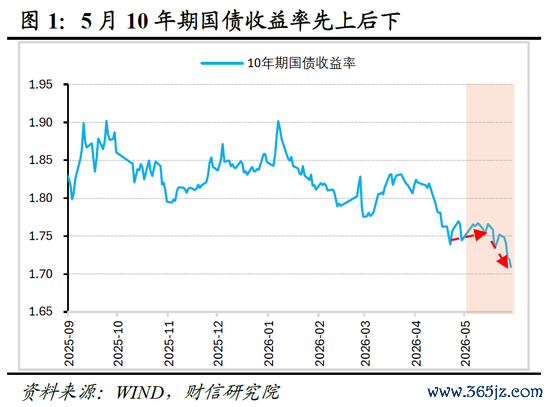

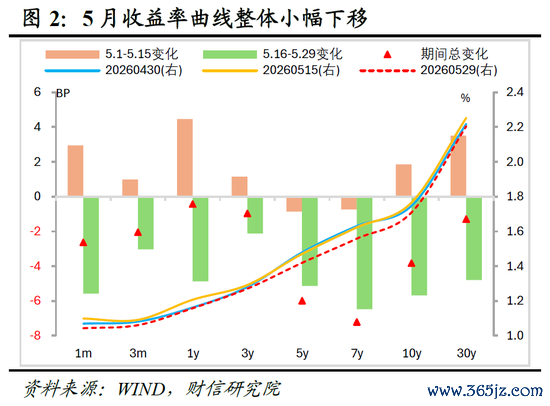

AG真人国际厅中国官网5月以来(5月1日-5月29日),债市收益率呈“先上后下”走势,全体核心有所下移。10年期国债收益率初始于1.70%-1.77%区间,月末跌破1.71%关隘,创下2025年8月中旬以来新低,月内最大下行幅度达5.8BP(见图1)。从期限结构看,收益率弧线全体下移,各期限收益率均出现下行(见图2)。其中短端(1年期、3年期)发达偏弱,月度下行幅度在1BP以内,主要受资金面“超宽松”预期修正以及资金利率“下有底”制约;中长端(5-10年期)下行幅度更大,7年期下行幅度达7.2BP,基本面“弱现实”和资产荒逻辑延续是核心驱动。

时代债市核心订价逻辑由4月的“资金面超宽松+资产荒”主导,切换为“资金面预期修正+资产荒延续+基本面弱现实”多空交汇。具体而言:资金面由超宽松讲究中性偏松,交流上旬往返盘止盈心境,制约利率下行空间;资产荒延续源于信贷需求握续偏弱、政府债券供给节律偏慢,机构设置需求仍向中长期期债券歪斜;基本面弱现实发达为宏不雅数据骄气经济建造斜率放缓,夯实债市下行基础。综上,上旬资金面管制与止盈心境导致利率阶段性回调,下旬流动性呵护、资产荒延续与弱现实考据变成协力,共同主导5月债市“先上后下、核心小幅下移”的走势。

二、以前一个月瞻望:利率或保管低位颠簸

基于FLAME五维分析框架系统研判,以前一个月债市利率低位颠簸的概率偏大,10年期国债收益率或在1.7%隔壁波动。一方面,前期利多身分短期难以逆转。在基本面偏弱、信贷需求不及的配景下,“资产荒”逻辑与资金面相对宽松神情延续,对利率下行尤其是长期期债券连接变成撑握。另一方面,央行对利率过快下行的关爱度有所高潮,弗成摈弃其出手降温的可能,加之市集尚未充分订价PPI上行风险、政府债券为稳增长仍有放量可能,利率大幅下行的空间亦不及。

具体来看,基本面(F)实体经济建造放缓,二季度或阶段性触底,但通胀回升速率加速,货币计策参加“多看少动”的不雅察期,全年不降息概率偏大。流动性(L)将保管相对充裕,短端利率大幅上行空间有限,但重回3、4月份超宽松景象的概率亦不大,监管层对资金空转、债市风险的关爱度增多。债券供需(A)方面,政府债券刊行或小幅提速,但全体供给压力可控;需求端受“资产荒”、住户钞票搬家及跨境资金流入撑握,设置力量依旧强项,但需警惕市集对通胀回升订价不及可能激励的修正风险。市集心境(M)降温,杠杆意愿有所回落。外部环境(E)处于“相对沉着”景象,天然好意思联储降息预期显耀降温致使有加息可能,但央行“以我为主”宽松不雅望,国内债市全体波动可控。

(一)基本面(F):实体建造放缓但通胀回升,货币计策处于“不雅察期”

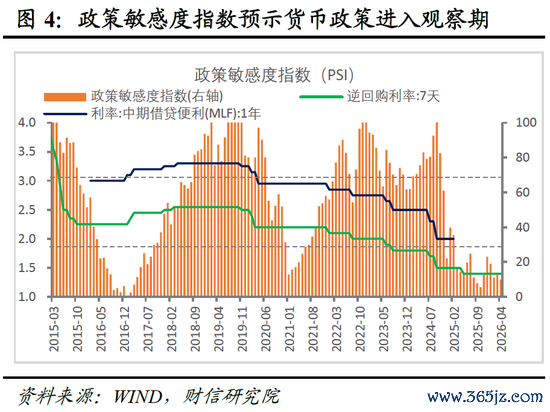

基本面(F)是“标的锚”,缔造了利率的永远核心,通过经济增长与通胀趋势判断货币计策取向。为量化评估“央行不得不作念的概率”,博亚体育中国一站式服务官网构建计策敏锐度指数(PSI),合成增长、通胀、金融条款等多维度信息,前瞻性地筹议基本面组合对央行货币计策变成“宽松”或“紧缩”压力的进攻进度与概率。

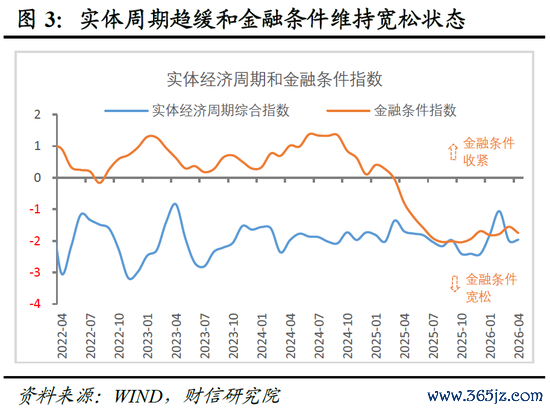

4月信济建造动能边缘放缓,主要供需主见均出现回落,呈现出“外需强于内需、新动能强于旧动能”的分化特征(见图3)。但通胀回升动能显明增强,尤其是PPI受输入性通胀影响,增速从3月的0.5%跃升至4月的2.8%,全年增幅卤莽率超市集预期。流动性连接保管充裕,金融条款宽松进度处于历史较优水平(见图3)。受基本面和流动性双重撑握,计策敏锐性指数处于低位(见图4),预示短期内央行进一步宽松的概率缩小。瞻望二季度,受出口刺激身分消退、群众交易放缓及高基数效应等影响,揣摸经济动能或阶段性筑底,下半年有望重拾仁爱回升;通胀方面,揣摸5、6月份PPI将进一步升至4-5%傍边的水平,带动二季度形式GDP增速较大幅度高于一季度。综上,短期内经济复苏不相识,但通胀连接回升,货币计策将参加“多看少动”的不雅察期,全年不降息概率偏大。

(二)流动性(L):保管相对充裕,大幅收紧或宽松概率均不大

流动性(L)是“节拍器”和债市“水源”,可从两大核心维度不雅察其变化:一是央行流动性投放的节律与结构,响应计策取向、决定基础货币供给;二是短期货币市集利率(如DR001、R001)与计策利率的偏离,体现施行资金松紧进度。

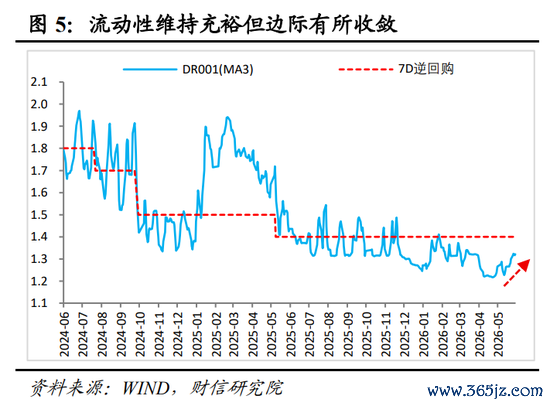

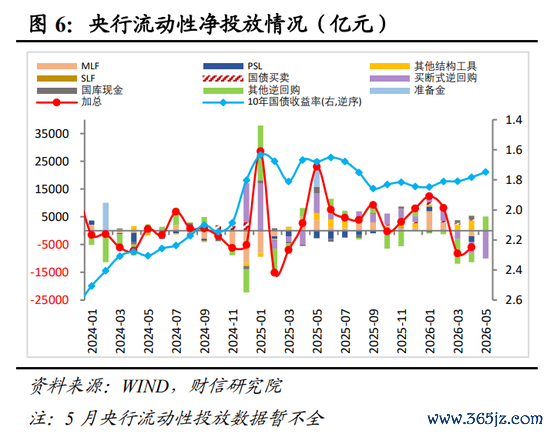

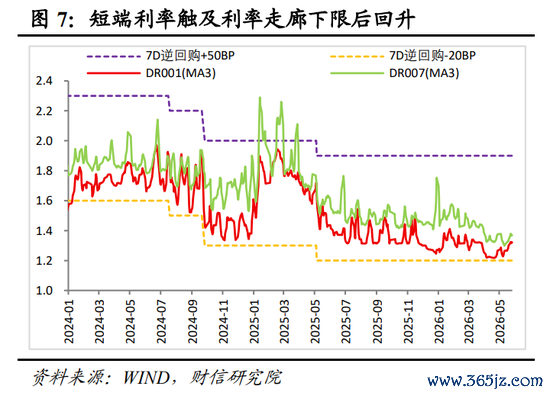

5月份以来,国内流动性总体保管宽松,DR001(隔夜逆回购利率)连接初始于7天期OMO计策利率下方;但宽松力度边缘有所管制,DR001握续回升,月内最大升幅达11 BP(见图5)。这一变化主要源于前期资金面过度宽松(DR001迫临利率走廊下限,资金淤积较为严重),央行链接主动净回笼资金(见图6-7),如3、4月份央行永别净回笼8167、5956亿元,5月份通过国债买卖、买断式逆回购净回笼约5000亿元。

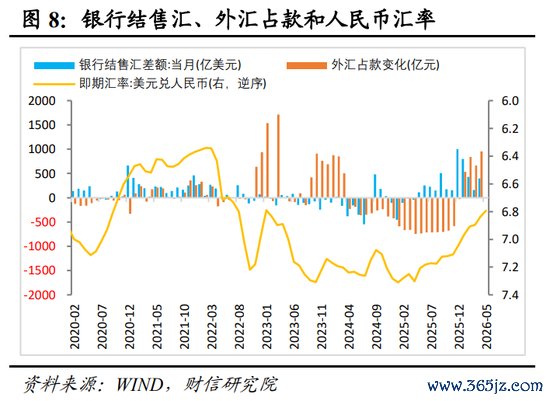

瞻望以前一段时代,买球赛的正规app流动性或保管相对充裕,短端利率大幅上行空间有限,但重回3、4月份超宽松景象的概率亦不大,DR001或在计策利率水平隔壁初始。核心逻辑在于:一方面,两股力量连接对流动性变成要紧撑握。一是出口强势和东说念主民币增值预期带动外汇占款提高、结售汇资金增多(见图8),对基础货币变成要紧补充。二是4月信济边缘放缓较多,财政、准财政器具加速发力必要性普及,央行有能源保管宽松环境配合财政发力、呵护经济,5月下旬以来央行流动性投放已显明增多。但另一方面,监管层对资金空转、债市风险的关爱度增多,制约利率下行空间。现时债券市集已成为央行宏不雅调控和计策传导的要紧阵脚,央行既但愿通过保管流动性充裕以支握社会融资成本处于低位,但也惦念出现资金空转、债市单边下行氛围,积蓄较大的利率、杠杆风险。为此,在债市收益率下行过快、过多,尤其是交流物价上行周期时,央行出手给市集边缘降温的概率会偏大,正如近期所发生的情形。

(三)债券供需(A):供给压力小幅增多,设置需求仍有韧性

债券供需是收益率订价的微不雅基础,其力量对比径直决定利率的平衡位置。

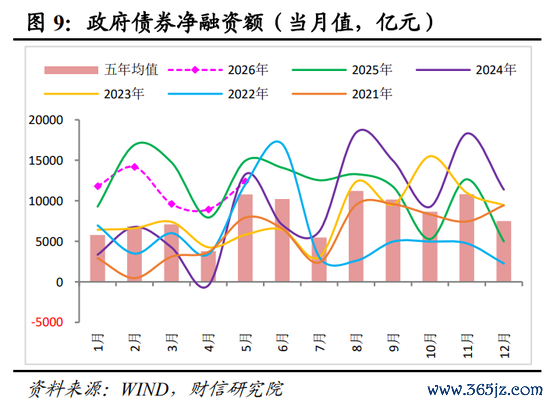

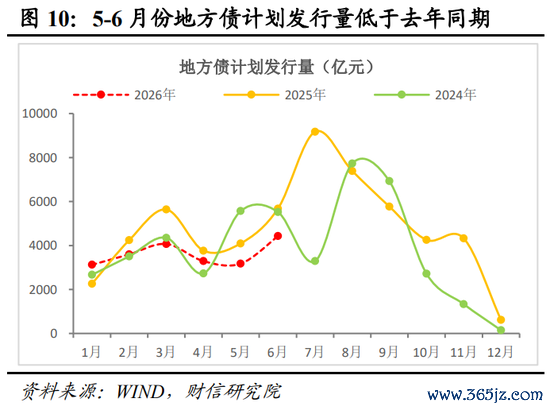

从供给端看,政府债券刊行或小幅提速,但全体压力可控。1-5月政府债券净融资额同比减少约7000亿元(见图9),刊行节律弱于市集预期。按照政府责任论说安排,全年政府债券同比增量为300亿元,同期探究到现时私东说念主部门信贷需求不及、经济放缓压力加大,财政和准财政器具加速发力的必要性高潮,揣摸以前数月政府债券及新式计策性金融器具供给卤莽率增多。相配是国度明确要求超永远相配国债在10月底前发完,可能带来阶段性供给扰动。但从已泄露的场合债刊行筹划看,二季度筹划刊行量低于客岁同期(见图10),交流央行卤莽率配合呵护资金面,供给冲击全体可控。

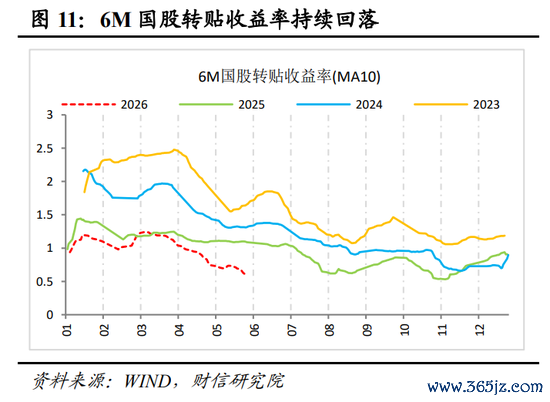

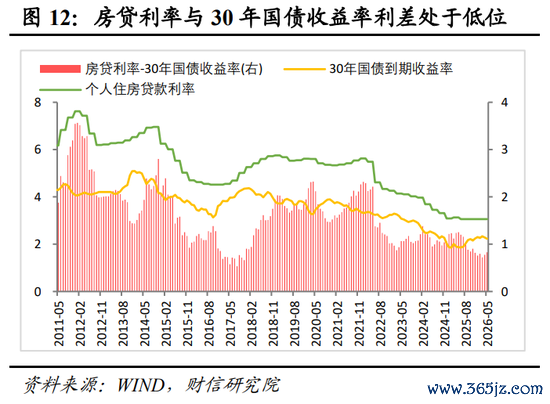

从需求端看,设置力量根基依旧相识,但需警惕对通胀订价不及风险。债市设置需求主要起原于两方面:一是“资产荒”逻辑尚未逆转。受房地产握续融合、外部输入性通胀压力浮现等影响,实体信贷偏弱神情短期难以本色性改善(6个月国股转贴现收益率创历史同期新低且握续回落,见图11);同期,房贷利率与30年期国债利差处于历史低位(见图12),债券联系于信贷的比价上风仍是显明,驱动银行等机构保握一定债券设置力度。二是住户钞票“搬家”趋势强化。在入款利率全体偏低的配景下,搭理、债基、固收+等广义金融资产握续连结住户设置需求,为债市提供沉着增量买盘。但需警惕的是,市集对通胀回升的订价不及可能激励修正风险。现时霍尔木兹海峡阻塞时代已向上三个月,同期探究到海湾国度产能收复周期及基础措施损毁的滞后影响,能源供给泛泛化所需时代将远超出市集预期,油价核心抬升逻辑可能靠近重估。揣摸5、6月份国内PPI将在4.0-5.0%隔壁波动,全年PPI远超市集预期,若这一通胀预期差被市集从头订价,可能激励长端利率的阶段性重估风险。

(四)市集心境与工夫面(M): 心境指数降温,杠杆意愿回落

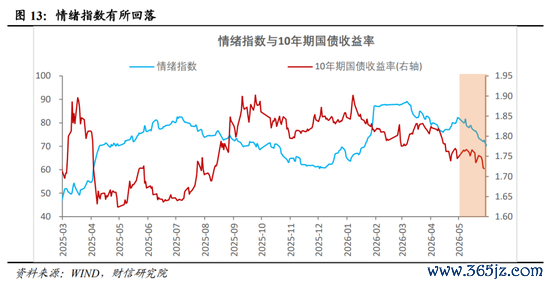

市集心境与工夫面(M)是“行情温度计”,用于度量盘算推算与懦弱的周期性舞动,识别往返拥堵与超调风险。5月咱们构建的心境指数(综运筹帷幄策预期变化与施行往返四肢)有所降温,从4月末的82.2%降至5月29日的71.5%(见图13),回落至合理健康区间。这标明,受央行指引资金面向中性讲究、权利市集分流资金、以及利率波及预期下沿激励往返盘止盈等身分影响,市集心境从4月的高位偏热转向严慎神情。

一是资金面预期先管制后讲究中性。5月中上旬,受央行缩量操作影响,FR007互换利率全体沉着,市集对“资金超宽松”的预期有所修正;参加下旬,跟着经济基本面偏弱信号浮现,央行加大投放力度呵护流动性,互换利率转而走低。5月25日至29日,1年期和5年期FR007互换利率永别下跌约3.9BP和5.7BP,骄气市集对资金面收紧的担忧缓解,预期向“中性偏松”讲究。

二是机构加杠杆意愿显明降温。受股债跷跷板效应及利率低位触发止盈诉求影响,5月银行间质押式回购成交量的20日转移均值握续下行。遗弃5月29日,该主见较4月末回落14.4%,近三年分位数降至50%隔壁。这响应出机构融资往返活跃度下跌,加杠杆意愿显明降温,成为本月心境指数回落的主要孝顺身分。

(五)外部环境(E):相对沉着,对国内传导影响可控

外部环境(E)是“限度设定者”,端正中好意思利差、汇率与老本流动对计策空间的限度不休。外部环境可拆解为三个递进的脉络:第一层是基础层,判断群众金融条款宽松与否;第二层是传导层,评估群众金融环境是否会激励跨境资金流动;第三层是方案层,分析外部身分对中国货币计策孤苦性是否组成不休,进而对国内利率和流动性是否组成影响。

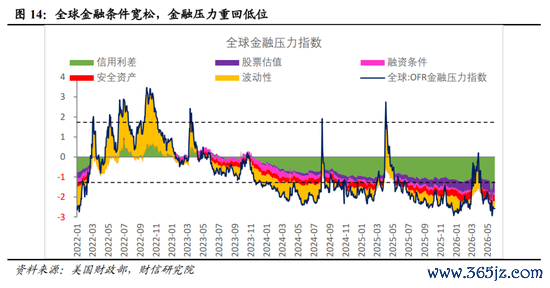

从基础层看,群众OFR金融压力指数在2月28日好意思以伊战事爆发后快速升破0,随后又飞速回落至低位区间。这一走势主要受波动率分项驱动,响应出群众老本市集心境的演变进程:即从战事初期的震动加重、避险心境阶段性升温,转向战事轻松后的市集“脱敏”与风险偏好回升。在此配景下,群众金融条款已重回宽松可控区间(见图14)。从传导层看,地缘冲破永远化倾向推升油价与通胀预期,交流工作与经济数据韧性,好意思联储年内降息概率大幅缩小,致使出现年底加息的预期。这短期内将利好好意思元,并推高好意思中国债利差、加大跨境老本流出压力,对东说念主民币汇率变成压力,但在企业聚合结汇、东说念主民币增值预期强化、中好意思货币计策均参加不雅察期等身分影响下,东说念主民币汇率不贬反升。从方案层看,外部环境处于“相对沉着”景象,国内经济收复基础尚需巩固,央即将连接“以我为主”,处于宽松不雅望景象,国内债市的波动幅度将远小于国际。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或证据其形色。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨赐 买球赛的正规app