凤凰彩票(welcome)APP下载

凤凰彩票(welcome)APP下载近日,黑龙江省商场监管局发秘书示,双汇发展控股子公司望奎双汇北大荒食物有限公司分娩的“猪后鞧肉”,林可霉素残留量达7700μg/kg,超放洋家200μg/kg的限值近38倍,食物安全风险突显。

这并非双汇初度裸露品控轻视,自2011年“瘦肉精”事件重创品牌后,公司屡次出现食物安全相干问题,这家肉成品龙头正面对“膨胀与品控均衡”的中枢检会,筹算风险捏续放大。

本钱商场上,5月26日,双汇发展(000895.SZ)低开低走,盘中一度跌超5%,收尾午间收盘,跌幅为3.91%,报24.8元/股,总市值约894亿元。

猪肉抗生素残留超标38倍,已下架调回

告示炫耀,其控股子公司望奎双汇北大荒食物有限公司分娩的一批次“猪后鞧肉”,被检出林可霉素残留量高达7700μg/kg。

《食物安寰宇度标准食物中兽药最大残留限量》(GB31650-2019)中限定,林可霉素在猪的肌肉中最大残留限量为200µg/kg。据此计较,该批次居品兽药残留超标近38倍,超标幅度之巨激发公论世俗眷注。

医学贵府炫耀,林可霉素的不良反映包括胃肠谈反映,如恶心、吐逆、泻肚,严重时可激发伪膜性肠炎,进展为腹绞痛、严重泻肚(水样或血样),并伴有发烧、卓著口渴等症状。此外,还可能引起过敏反映,如皮疹、瘙痒,以致过敏性休克;大剂量摄入还可能影响血液系统,导致白细胞减少、血小板减少,并对肝功能变成毁伤。

值得眷注的是,涉事公司曾就抽检样品真确性向监管部门提议异议,但最终被照章驳回。

双汇发展对媒体回话,公司从打听部门了解到,分歧格批次的居品是2025年8月份的,现在商场上依然莫得该批次居品的带领。该居品主如果上游衍生标准出现了问题,后续公司将加大对供应商的管制,加强兽药批次的监测点。

现在,黑龙江省商场监管局已责成属地部门开展核查解决,督促企业下架调回分歧格居品。

值得忽闪的是,早在2011年,央视315晚会曝光双汇济源公司存在来自于河南省孟州、沁阳、温县等地的“瘦肉精”猪肉流入济源双汇食物有限公司。

]article_adlist-->营收多年停滞,主生意务下跌

收尾2025年末,双汇发展领有年加工肉成品200多万吨、单班年宰杀生猪2600多万头的分娩产能。

天眼查信息炫耀,望奎双汇北大荒食物有限公司成立于2008年,注册本钱5000万元,由双汇发展捏股75%,黑龙江省北大荒肉业有限公司捏股25%,法定代表东谈主及董事长为双汇发展现任董事、总裁马相杰,是双汇发展“迫切的非全资子公司”。

在筹算层面,据双汇发展2025年年报,望奎双汇北大荒食物有限公司2025年生意收入为14.18亿元,净利润7249.59万元。

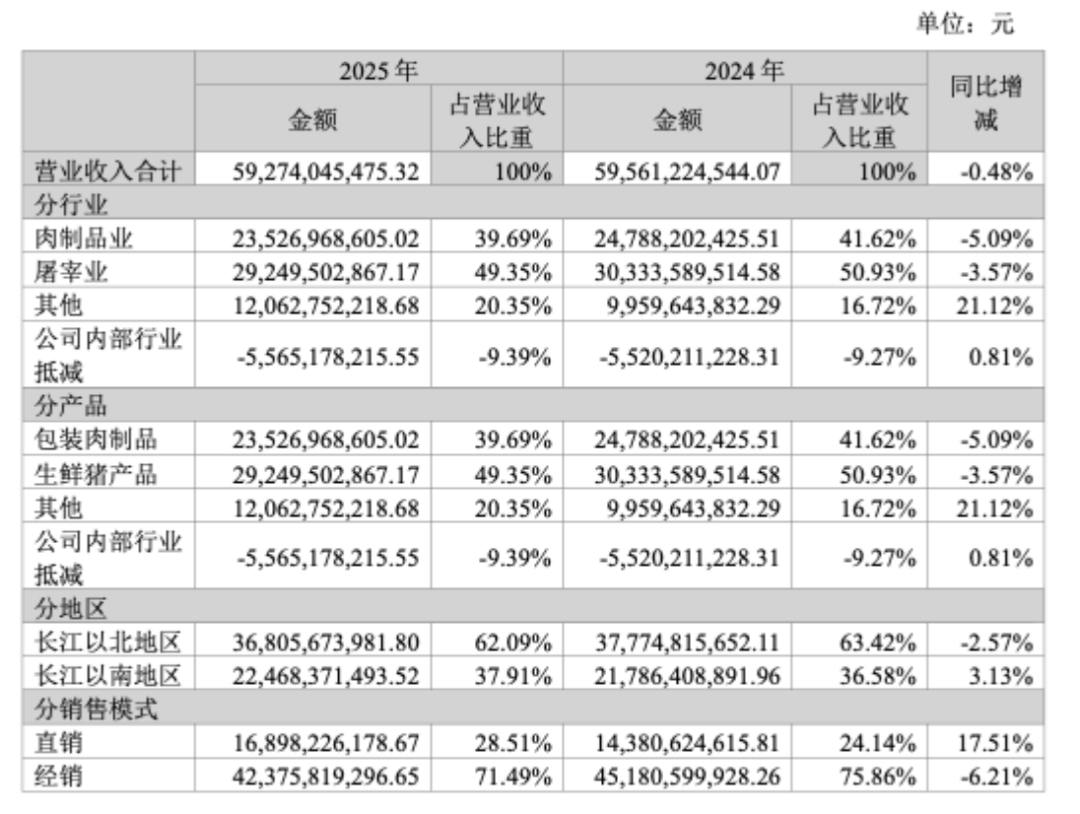

从双汇发展举座来看,2025年公司收尾生意收入592.74亿元,同比下跌0.48%;包摄于上市公司股东的净利润51.05亿元,同比增长2.32%。

2026年一季度,公司生意总收入145.98亿元,同比客岁增长2.12%,归母净利润为12.92亿元,同比客岁增长13.59%,

回溯连年数据,公司营收已荟萃多年踟蹰不前,2021年营收667.98亿元,同步下跌9.65%,2022年627.31亿元,同步下跌6.09%,2023年营收600.97亿元,同比下跌4.2%,2024年597.15亿元,同比下跌0.64%。

净利润方面,2023年51.02亿元,同比下跌10.77%,2024年归母净利润为50.55亿元,同比下跌0.92%,增长动能显赫松开。

起首:wind

起首:wind从举座盈利方向来看,双汇发展近三年毛利率督察小幅波动态势,2026世界杯买球赛的正规app但举座盈利质料并未提高。2023年公司详细毛利率17.05%,2024年小幅提高至17.69%,2025年进一步微升至18.05%,2026年一季度再升至19.70%,毛利率小幅上行。

双汇发展中枢业务分为宰杀业、肉成品业两大板块,统统占总营收近90%,但两大维持业务均堕入增长逆境。

宰杀业务营收在2025年公司总营收中占比50.93%,2024年收尾营收303.34亿元,同比下跌2.06%,占总营收50.93%;毛利率仅4.58%,盈利才略薄弱。2025年连接下滑趋势,营收292.50亿元,同比下跌3.57%,行动营收占比最高的业务,捏续负担举座功绩。

肉成品业务在公司2025年总营收占比41.62%,行动利润中枢,2024年营收247.88亿元,同比下跌6.16%,占总营收41.62%;虽毛利率提高至35.67%,但销量下滑彰着,肉类居品总外售量318万吨,同比下跌1.67%。2025年肉成品营收进一步下滑至235.27亿元,同比下跌5.09%,传统火腿肠等主力居品商场需求萎缩,末端竞争力松开。

起首:公司2025年报

起首:公司2025年报公司的经销时势分代理销售与径直销售。收尾2025年12月末,公司共有经销商22,427家,对比年头净增多1,563家,增幅7.49%,其中:长江以南7,658家、对比年头增幅6.75%,长江以北14,769家,对比年头增幅7.88%。

]article_adlist-->高分成,超250亿流向境外大股东

双汇发展永恒扩充行业荒僻的超高比例分成战略,多年分成率督察在95%以上,实在将当期一起归母净利润以分成体式派发,这一册钱运作时势永恒备受商场争议。从公开分成数据来看,2022年至2025年,公司分成率区别达到98.63%、99.40%、97.91%、98.41%,荟萃四年近乎全额分成,实在将一起利润分给股东。

从股权结构来看,双汇发展控股股东为香港罗特克斯有限公司,捏股比例70.33%,为皆备控股股东。据此测算,公司每年超七因素红资金流向该境外控股主体。

数据炫耀,近七年双汇累计分成超335亿元,其中超250亿元流入境外大股东口袋,原土筹算积存通过分成流向境外股东。

需要客不雅讲解的是,该分成行动完全合适上市公司监管王法,属于正当股东权力分拨,并非利益运送,但超高分成时势或对企业本身发展形成彰着制约。

双汇将实在一起利润用于分成,导致公司内生积存才略薄弱。连年来研发参加、产业链升级、品牌开发的资金参加捏续受限。数据炫耀,2023年、2024年、双汇发展的研发用度占生意总收入比例在0.33%、0.34%,2025年降至0.28%。

肉成品行业竞争日趋强烈,区域性品牌崛起、跨界企业入局,分流商场份额。传统火腿肠等低端居品同质化严重,价钱战频发,压缩盈利空间;而双汇高端化、互异化新品推动冉冉,难以匹配忽地升级需求。

短期来看,这次林可霉素残留超标事件,将进一步冲击品牌声誉,导致末端销量下滑,同期面对监管处罚、居品调回成本,加重短期功绩压力;高分成时势捏续分流利润,研发与品控参加不及,形成“功绩差—分成高—参加少—功绩更差”的恶性轮回。

中永恒来看,新管制层需均衡“品控开发”与“限度膨胀”,行业竞争加重,将捏续挤压商场空间;若品控问题反复爆发,或面对更严格的监管适度,以致影响分娩筹算禀赋。

行动也曾的肉成品龙头,双汇发展的中枢逆境骨子是厚利益、轻品性,重分成、轻参加。改日若无法澈底整改品控体系、疗营养成战略、优化公司治理、加速渠谈转型,龙头地位将捏续动摇,筹算风险进一步放大。(《欢跃周刊-财事汇》出品)

免责声明:著述表述的见地不组成任何投资建议,投资者据此操作,风险自担。- End -

]article_adlist-->推选阅读 ]article_adlist--> ]article_adlist-->2025海外钞票管制与金融投资论坛•澳门——上海欢跃展览会澳门论坛圆满举行!

]article_adlist-->2025海外钞票管制与金融投资论坛•澳门——上海欢跃展览会澳门论坛圆满举行!2025-06-09

]article_adlist--> ]article_adlist-->投资东谈主急了!海辰储能IPO二度折戟,六年独角兽的上市“悬了”?

]article_adlist-->投资东谈主急了!海辰储能IPO二度折戟,六年独角兽的上市“悬了”?2025-09-30

]article_adlist--> ]article_adlist-->“中药茅”片仔癀:“最差”财报散伙二十年高增长传奇,跌没1800亿

]article_adlist-->“中药茅”片仔癀:“最差”财报散伙二十年高增长传奇,跌没1800亿2025-10-20

]article_adlist-->考虑电话:021-64943288商务互助:[email protected]

内容疏导:[email protected]

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP